不動産コンサルティング

不動産コンサルティングの実務について

第7章 不動産投資分析 7-1

不動産投資の判断の基となる不動産投資におけるリスク・リターン、利回りの捉え方や、投資計算の中で中心的な考え方であるDCF(ディスカウンテッド・キャッシュ・フロー)法について説明すると共に、借入金によるレバレッジ効果についても付言します。

1. 不動産投資の判断

(1) 不動産投資の考え方

A. 投資とは

一般に投資とは、手元にある資金を増やす目的で、収益を上げると判断されるモノに出資することです。投資には、入り口と出口があります。入り口は不動産を買う、株を買う、社債を買う、など対象となるモノに手元資金を変換することで、出口はそれを転売処分することです。転売処分した時点で投資は終了し、結果としてどれだけ儲かったか(あるいは損をしたか)が確定します。このように投資は、入口から出口までの一定の期間を前提に、その可否が判断されます。

B. 二つの収益

投資の判断には、

① 投資期間中に、どのような収益が得られるか

② 投資の最後に、売却によってどのような収益が得られるか

の二つの収益の計算が必要である。

不動産を対象として考えると、①に当たる収益(インカム・ゲイン=income gain)は賃貸不動産の賃貸収益であり、投資期間に対応する不動産賃貸収支から求められます。②に当たる収益(キャピタル・ゲイン=capital gain)は、投資期間終了時の対象不動産の売却価格の予想値として把握されます。いずれも流動的であり、投資期間が長くなればなるほど、その予測はより困難になります。

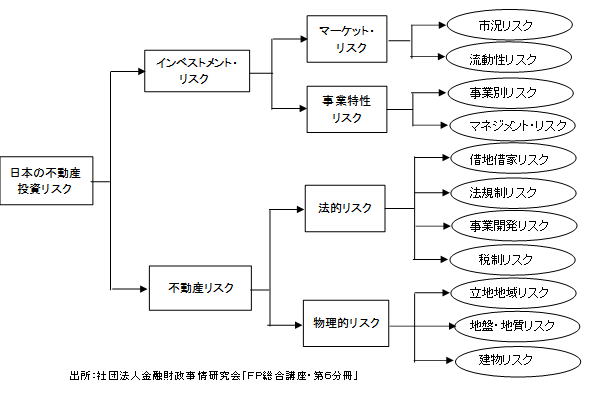

(2) 不動産投資におけるリスク

投資にリスクは付き物である。しかし一口にリスクといっても、次の図のとおりその内容は様々です。

日本の不動産投資リスク

インベストメント・リスク、不動産リスク(リアルエステート・リスク)とは?

コラム リスク・マネージメント

(3) 不動産投資におけるリターン

A. 二つのリターン

不動産投資におけるリターン(収益)には、二つあります。

その一つはインカム・ゲイン、投資期間中に対象不動産が生み出す運用益であり、もう一つはキャピタル・ゲイン、投資期間終了時に対象不動産を売却して得られる売却益です。収益あるいは利回りといった場合、投資期間中の運用益に注目しやすいが、投資のリターンは、運用益と売却益とを合算したものであることに留意しなければなりません。

B. 投資の計算

投資の計算とは、

① 入口から出口にいたる投資された資金

② 資金が姿を変えた投資対象不動産の投資期間中に受取る賃料や共益費などの現金収入

③ 支払う修繕費や管理費などの現金支出

④ その差し引きにより計算される収支尻

⑤ 出口の売却により得られた代金から媒介手数料など諸経費を差し引いた現金収支

を合計して、結局どれだけ増えたか減ったかを計算することです。

C. 投資のリターンの計算

ここでは、投資のリターンの計算は現在価値であることを証明するに留めます。現在価値とは、時間をコストと考え一定の料率で割り引き(割引率)将来得られるお金を今、現金に換えたらいくらになるかという計算をして求められる価格です。

例えば、ある不動産に投資をして5年の投資期間で運用益が1億円得られ、5年後売却益が3億円得られると仮定します。運用益と売却益の合計で4億円です。

この4億円の現在価値が3億円であると換算したとすると、現在価値3億円のリターンのために今しようとしている投資行為が、リスクに見合う投資なのかどうか判断できることとなります。