不動産コンサルティング

不動産コンサルティングの実務について

第7章 不動産投資分析 7-2

2. 不動産投資の計算

(1) 不動産投資の利回り

将来得られる100円のキャッシュ・フローを現在価値80円に割り引くのが割引率、今手の上にある80円を将来のキャッシュ・フロー100円にするのが期待利回りです。このように、割引率と期待利回りは同じ率です。

以下、投資判断の指標として一般的に利用されている利回りについて説明します。

A. 粗利回り

粗利回りは、グロス利回りあるいは単純利回りと呼ばれる最も簡便な利回りであり、不動産賃貸事業から得られる年間の総収入を総投資額で割って求められます。

総収入を尺度としており、諸経費など事業収支の中身に立ち入らないので、表面利回りともいわれます。

B. 純利回り

純利回りは、ネット利回り又はキャップレート(CAPレート)と呼ばれる賃貸用不動産の利回りで、最も基本的な利回りといえます。ここで、分子の諸経費支出には減価償却費と支払利息を含まない。このような年間総収入-諸経費支出の額は、NOI(net operating income)と呼ばれ、投資計算を行う際の不動産の収益性を把握する基本的な数値です。NOIによる期間収益(キャッシュ・フロー)の把握は、投資計算上最も重要な事項の一つです。

C. 投下資本収益率

投下資本収益率は、NOIから減価償却費を差し引いた収益を分子とし、総投資額を分母とした利回りです。経費項目に減価償却費を加えることで、投資の回収(減価償却は初期の投資を所定の減価償却期間で毎期の収益により回収すると考えられる)をも考慮した利回りといえます。結果として、会計上の営業利益率にほぼ対応した利回りとなります。

D. 総合収益率

総合収益率は、単年度の期間賃貸運用益の利回り(インカムゲイン部分)と、単年度の資産評価損益の利回り(キャピタルゲイン部分)とを合計した利回りです。

総合収益率は、他の運用資産との利回り比較や、不動産投資インデックスを算定する場合の最も基本的な利回りです。

E. 内部収益率

内部収益率は、IRR(intemal rate of return)とも呼ばれる利回りで、次の項で説明するDCF法の一つです。割引率と期待利回りが同率の利回りであることは既に述べた。つまり、内部収益率は、投資対象不動産に対する一定の投資期間における予想期待利回りとも捉えることができます。投資家は対象不動産ごと内部収益率と投資目標率との比較により、投資目標率が内部収益率を下回れば、投資適格と判断することになります。

F. 正味現在価値法

正味現在価値法は、NPV(net present value)法とも呼ばれる方法で、次の項で説明するDCF法の一つです。割引率を決めておくことにより現在価値が算定されるので、投資家は、この現在価値と計画投資額との比較により、計画投資額が現在価値を下回れば投資適格と判断することになります。

つまり、入口の投資額を決めて計算される割引率が内部収益率、割引率を決めて入口の投資額を計算するのが正味現在価値法であるから、両者は同一の手法を投資利回りと投資額という別の切り口から見たものといえます。

(2) DCF法による投資計画

A. DCF法とは

DCF(discounted cash flow method)法は、投資対象不動産から将来生み出される純収益の総和を投資価格(収益価格)とする評価方法です。具体的には、投資期間中に得られる賃貸運用収益(純収益=NOI)と投資期間終了時点における転売処分収益(純収益)との現在価値の総和を算定します。現在、投資家が一般的に採用する収益還元法の最も代表的な算定方法です。また不動産鑑定評価においても、証券化の対象となる不動産の評価に当たっては、DCF法を重視する旨の留意事項が定められています。

B. DCF法と割引率

DCF法においては、投資対象不動産から将来得られるキャッシュ・フローを基に現在価値を求めるのに、割引率で割引くという手続きをとります。これは将来の1万円は現時点では1万円の価値はなく、何らかの割引を行った9,500円や、9,000円などの割引額で評価するのを適正とする考え方によるのです。

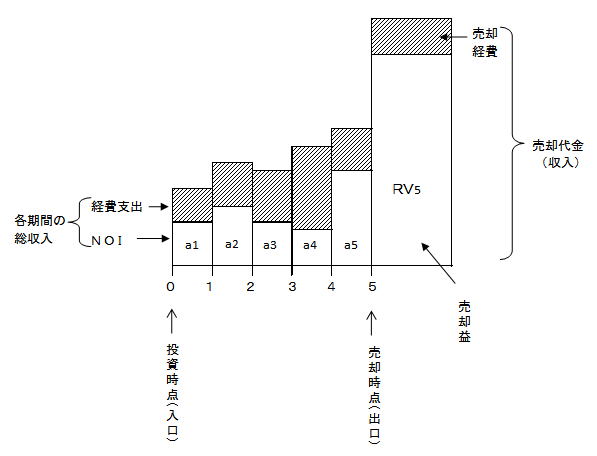

C. 図表による解説

次の図は、投資価値を計算する前提となる各期間の賃貸総収入、諸経費支出(減価償却費、支払金利を含まない)などを表したものおです。投資期間を5年として計算しています。

投資対象不動産の将来生み出すキャッシュ・フローの現在価値の総和を表す表

※ 現実には、上図のように、各年ごとの賃貸運用収入や諸経費は異なります。従って、NOIは各年ごとに異なります。投資対象不動産のキャッシュ・フローの単純累計は、各年ごとのNOIであるa1+a2+a3+a4+a5(インカムゲインの累計)とRV5(キャピタルゲイン)の合計です。

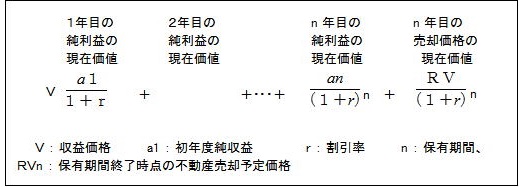

しかし投資価値を求めるには、これを各年ごとに割引率を使って割引いて、現在価値に割戻してこれらの現在価値の総和を計算します。

次の図式は、その現在価値を求める計算式です。割引率で割り戻すとは、複利計算により、1年先より2年先の方がより大きく割引くことになります。

割引率をr%とすると、1年先の分は、(1+r)%で割引き、2年先の分は(1+r)2%で割引きます。3年先は3乗、4年先は4乗を使用します。

投資対象不動産の将来生み出すキャッシュ・フローの現在価値の総和を計算する式

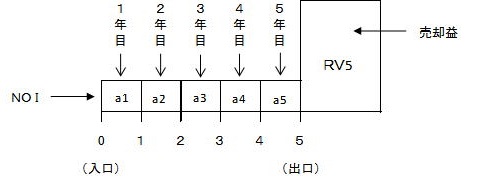

次の図は、NOIを各期とも一定とした場合です。これに数値を代入した者が、その次の表である。ここで割引の手続き(キャッシュ・フローの現在価値への変換)で使用する率が、複利原価率です。

各年のNOIと一定とした場合のキャッシュ・フロー現在価値の総和を表す図

※ 現実には、上図のような各年ごとのNOIが同額となることはありません。

しかし簡便法としては、このような想定を前提とする場合があります。

この図では、a1=a2=a3=a4=a5であるから、期間収益として5年間定額の年金を受取るのと同じことになります。これを、現在価値で表すことは、5年分の年金を一時金で受取る場合の一時金の額を求めるのと同じこととなります。

NOI(純収益:a1)を1,000百万円、5年後の売却益を15,000百万円、割引率を4%とすると、現在価値の計算は次表のとおりとなります。