不動産コンサルティング

不動産コンサルティングの実務について

第5章 概算事業収支計画 5-2

(2) 支出項目

A. 修繕費

建物の維持管理のため日常的に消耗される器具などの取替え等に当てられる保守整備費です。建物建築費の0.5%~1%程度あるいは総収入の3%程度が目途です。

B. 管理費

管理に要する費用であり、総収入の3%程度が目途です。

C. 損害保険料

火災保険を中心とした損害保険料です。通常、建物価格の0.1%~0.15%を見積もります。

D. 公租公課(建物)

a. 建物に課税される固定資産税・都市計画税です。固定資産税課税台帳に登録された価格、すなわち固定資産税評価額を基に計算されるが、まだ、これが決定されていない時点で推定することが必要となります。通例では建物建築工事費の60~70%を目途にして、これに税率を乗じて求めます。

ただし、居住用の新築建物については、一般に税率軽減等の特例が適用になるので、これを収支計画の公租公課の計算に反映させます。

b. 事業所税のうち、収支計画に計上しなければならないのは、事業に係る事業所税です。所定の方法により算出し計上します。

E. 公租公課(土地)

土地に課税される固定資産税・都市計画税で、固定資産税評価額に税率を乗じて求めます。住宅用の建物の敷地については小規模宅地の特例等が適用されれば、支出に反映させます。

F. 借入金の支払利息

借入金の支払利息は、H.の借入金の元本返済と合わせて元利均等返済方式を採用するのが一般的です。

G. 減価償却費

減価償却の方法としては定率法と定額法があるが、個人の場合、平成10年4月1日以降に新築された建物の本体部分については定額法と定めされています(設備部分については、届け出れば定率法を適用できる)。

減価償却の対象となる資産の取得価額には建築工事費、設計監理費等のほか建設期間中の金利なども算入できるが、概算段階では保守的に計上するのが一般的です。

H. 借入金の元本返済額

借入金の元本返済は、F.の借入金支払利息と合わせて元利均等返済を採用するのが一般的です。借入金の元本返済期間は、20年程度が一般的です。

I. 大規模修繕費・改修費(資本的支出)

賃貸事業の途中において、設備の更新や外壁の塗り替えなど損われた資産価値を回復するような大規模修繕、改修を行う場合があります。このような出費が何時どのように必要となるかは、収支計画の概算時や賃貸事業の開始時には明確にならないが、剰余金からの支出を想定しておくべきです。

J. 消費税

消費税については、概算事業収支計画には計上しないのが標準的です。ただし、建築工事費など建設期間中に支払った消費税については、これに対応する収入(受入れ消費税)がないので、還付を受ける手続きを行う場合があります。消費税の還付は、決められた時期までに手続きを行う必要があります。

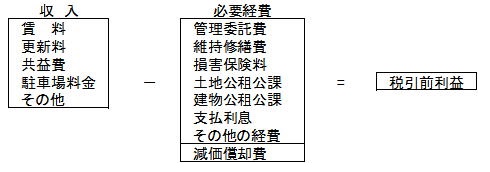

(3) 損益計算

A. 損益計算の基本

概算事業収支計画における損益計算は、下図のとおり行います。

B. 計算上の留意点

a. 実際には支出の生じない減価償却費を必要経費として計上します。

b. 借入金の元本返済は、実際には支出が生じるが、損金ではなく必要経費に計上しません。敷金や保証金などは、現金収入であるが、預り金であり計上しません。

c. 資本的支出となる大規模修繕費は、支出時に全額を費用として計上しません。例えば外壁の大修理を行って2,000万円支払った場合、2,000万円の現金が減った代わりに建物の薄価が2,000万円増えて資産としては±0となるため、費用と認められません。この2,000万円分は費用としてではなく、償却資産として減価償却の対象となります。

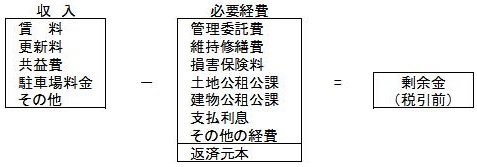

(4) 収支計算

A. 収支計算の基本

概算事業収支計画における収支計算は、手元にどれだけの剰余金が実際に残るのかを知る意味で、必要となる計算です。次の図式はその基本形です。

B. 計算上の留意点

a. 実際の現金の収入と支出を計上して、収支の差額を求めるものです。従って、損益計算上は収入に算入しなかった敷金・保証金も計上し、資本的支出や借入金の元本の返済額も、支出として計上します。逆に、減価償却費は支払いを伴わないので計上しません。

この計算により資金収支の差額がマイナスとなれば、手元資金が足りなくなることを意味し、収支上問題があります。

b. 税金は、この不動産事業収支の中で、他の所得は考慮しないで算出された金額を、事業内の支出として計上します。

3.事業採算の判定

基本的に、良好な事業採算とは、税引前利益が十分な黒字となることであり、税引前利益が赤字のときは、事業採算に問題があると判定します。