不動産コンサルティング

不動産コンサルティングの実務について

第5章 概算事業収支計画 5-1

1. 概 説

(1) 概算事業収支計画の意義

建物が竣工し賃貸事業が開始されてからの、事業収支の予想を行うのがこの章の概算事業収支計画であり、不動産有効利用コンサルティングの根幹をなす重要な部分です。

概算事業収支計画では、実際に事業が行われた場合を想定して、賃料その他の収入から必要諸経費等の支出を差し引いた純収益の想定値を事業収支計画表の各年度ごとに算出し、概ね事業開始10年から30年程度にわたる長期事業収支予想表を作成します。

概算事業収支計画は、事業化の可否判断等に不可欠の作業です。

また概算事業収支計画は、資金不足が起こらないかどうか、計上される損益がどのような水準となるか、という両面からの検討を必要とします。

以上のような検討・吟味を経て、事業の採算性が精査され、事業化の可能性が判定されます。

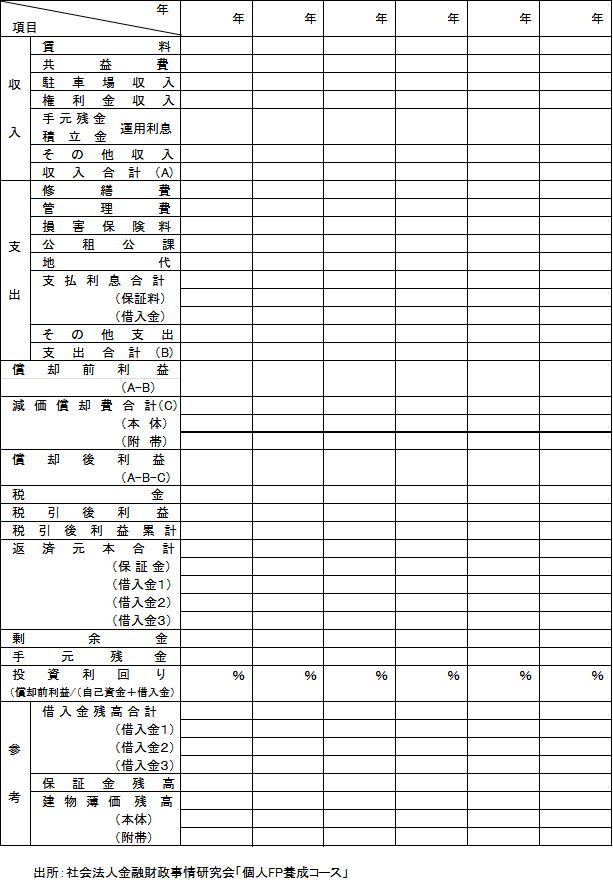

(2) 事業収支計画表

事業収支計画表(例)

概算事業収支計画を立てる場合の検討項目及びその整理の仕方をこの表に沿って説明します。

A. 損益計算

収入合計から支出合計を差し引いて残る収益が、減価償却を行う前の利益であり、これから減価償却費を控除し償却後利益を算出します。次に所定の方法により算出した税金を差し引き税引き後の利益を算出します。

借入金の元本返済は、損益計算上では、損害とならないので計算しません。一方、減価償却費は、実際には資金の支出を伴わないが費用として損金計上します。

B. 収支計算

現金収入から現金支出を差し引いて現金収支尻を算出します。

この表では償却前利益から税金を差し引き、更に返済元本を控除して、剰余金を算出します。

2. 事業収支

(1) 収入項目

A. 賃 料

賃貸マンションや賃貸事務所は、不特定多数を相手とする募集活動により入居者を集めるのが一般的です。従って立地条件等に即して、競争力のある賃料設定が必要です。

一方、店舗の場合は、出店するテナントの業態ごとに希望エリアや店舗の規模、賃料水準などの一般的な条件が定められている場合が普通です。

現在の経済情勢の下では、収支計画に賃料の値上げを想定することはリスクが伴います。従って、賃貸事業開始時の賃料水準を、しばらくの間(当初10年間)あるいは収支計画の全期間にわたって据え置くことが妥当と考えられます。

a. 賃貸マンション

① 賃料設定の留意点

賃貸マンションは、その居住者の所得によって自ずから家賃の負担の限度が決まるので、1㎡当たりの単価だけでなく、1戸当たりの総額も十分考慮する必要があります。また、どのような層をターゲットにするかによって、設定賃料の水準は異なります。例えばワンルームの場合、単身赴任者と学生や独身生活者(職業により更に分化されるが)とでは負担限度に差があります。

なお、賃貸マンションの賃料水準は、周辺や類似地域の分譲マンションを購入した場合の月額支出額(購入に伴うローンの返済など)との関連性にも留意すべきです。

② 賃料の改定サイクル

賃料の改定サイクルは2年が一般的であるから、収支計画においては2年ごとの賃料見直しを織り込む。しかし現環境下では、据置きが妥当といえます。

b. 賃貸事務所ビル

① 賃料設定の留意点

賃料を設定する場合は仮定した賃料を収集した事例により検証する場合は、主に次の点に留意する必要があります。

ア. ワンフロアを一つのテナントに一括して貸している場合やビル一棟を一つのテナントに貸している場合は、共用部分の一部が賃貸面積に参入されており、表面の賃料単価が安くなっていることが多いです。

イ. 区画された賃貸面積の数量だけでなく、その区画が属しているビルの規模が大型ビルと小型ビルとでは賃料水準は異なります。

ウ. 入居から一定期間の賃料の支払を猶予(あるいは免除)するフリーレント方式が採られている場合は、賃料の表面的な水準にとらわれず、これを割引いて評価します。

エ. 募集賃料と成約賃料の間には一定の較差があるのが一般的であるから、募集賃料を事例とする場合は、この較差を考慮して査定します。

② 賃料の改定サイクル

賃貸マンションの場合と同様です。

c. 店舗・商業施設

店舗・商業施設は、物販、飲食を始め、郊外型の独立店舗もあれば、都市型のビルインタイプもあり、業種・業態によって規模・立地条件・店舗戦略など多種多様です。

一般に店舗出店者は、店舗開設後の売上や利益予想を基に家賃負担力を設定するのが、通例です。

また、沿道商業地域などのように類似店舗が数多く出店している地域では、ある種の相場が形成されているところもあります。物販店などは、立地と共に最適規模の確保が条件となる場合が一般的であり、賃料水基準を下げれば誘致できるものではありません。

賃料水準は、地域により較差が大きいのも店舗の特徴です。

店舗の賃料改正サイクルは3年が標準的であり、収支計画上は、3年ごとに見直しを織り込みます。ただし、現環境下では据置きとするのが妥当といえます。

B. 共益費

共益費は、共用部分の維持管理にかかる実費分であり、メンテナンスの質と量により異なります。

概算事業収支計画では、受け入れられた共益費がそのまま支出されるとみなして収支をみなして収支を相殺し、計上しない場合が多いです。実際には、受け入れた共益費が支払い実費分を上回り、その分が賃料の性格となる場合もあります。ただし、事例を見る場合には、賃料の表示が共益費込みとされている場合も多いので、標準的と見られる共益費部分を差し引いた賃料を算定することになります。しかし、入居者側からすれば、賃料、共益費の名目に拘らず共に費用負担であるから、この合計額を比較することにも合理性があるといえます。従って、建築計画を進める中で管理計画も並行して煮詰め、必要となる共益費の額を決定しなければならい。募集の段階では、賃貸条件の一つとして必要になります。

また、店舗に一括賃貸する場合は、建物の管理責任の範囲を含めて、共益費の負担についても取り決めることが必要となります。

C. 駐車場利用料

駐車場利用料についても、賃料などと同じように周辺の利用料の水準を調査して、査定額を決めます。居住用の場合、入居者には周辺より安い水準で利用料を設定するケースもあるが、その地域における駐車場の需給関係によって様々です。

D. 袖看板使用料

袖看板を貸す場合は、袖看板使用料を収入項目に設けます。

E. 広告塔の使用料

広告塔は、袖看板により更に立地が限定されるが、場所によっては大きな収益源となることもあります。

F. 倉庫使用料

通常の賃貸用としては不向きな部分、いわば建物のデッドスペースを倉庫として貸す場合があります。事務所、店舗、住居に拘らず倉庫の需要はあり、通常の賃料の半額程度が使用料の目途となります。

G. 敷 金

敷金は、賃貸開始時に入居者から受け入れる一時金であるから、入居予想状況(稼働率)に応じて収支計画の初年度に収入として計上します。

H. 保証金・建設協力金

保証金・建設協力金も、敷金と同じように収入計画では期初の収入に計上します。保証金の場合は、その一部(通常10%程度)を償却(返還不要)とする場合があります。

返還される保証金については、収支計画の支出項目として織り込みます。また、建設協力金はテナントからの借入金であり、その返済の方法や時期については予め別途約定されているのが一般的です。収支計画では、それらの約定に従い返済額を支出項目として織り込むこととします。

I. 礼 金

礼金は返済不要の一時金で、居住用の賃貸の開始時点で受け入れる収入であるから、収支計画では賃貸開始時点に収入項目として計上します。例えば学生向けワンルームマンションなど、比較的短期間に入居者の入れ替わることが十分予想される場合には、そのたびに新入居者からの受け入れが期待できるので、一定額を各期に収入として計上することもできます。

J. 空室率

1棟一括賃貸の場合を除いて、収支計画の全期間にわたって、5%の空室率を適用するのが標準的です。建物竣工から一定期間は、満室にならない場合もあるので、1年目、2年目については、更に確実性を重視して保守的な空室率を計上することが多いです。

K. 剰余金

敷金や保証金など一時金は所要資金に充当されるので、運用益の計上は行いません。期間中に生じる剰余金については、その時々の金利水準に応じて計上を検討します。