不動産コンサルティング

不動産コンサルティングの実務について

第4章 所要資金の調達方法 4-4

(5) 借入金

借入は最も一般的な資金調達手段です。ここでは、主として、資金計画を立てる上で必要となる事項について説明します。

A. 借入限度額の考え方

a. 不動産担保借入の限度額

不動産の有効利用における事業資金の借入は、通常、その事業対象となる土地・建物が担保となります。

この場合、担保不動産の処分価値に、安全性を見た掛け目を乗じた金額が銀行等の貸出上限となります。

b. 返済可能額としての借入限度額

賃貸収支に照らして無理なく返済できる額を借入限度額とすべきです。

c. 返済余裕率「DSCR(DCR)」の考え方

返済余裕率「DSCR(デット・サービス・カバレッジ・レシオ)」は、賃貸事業のキャッシュフローと元利返済金とを比べてその健全性を判定する指標であり、次の式で表されます。

詳細は、第2編第8章「不動産投資分析」の項を参照。

一般的には、この値が1.2~1.5の範囲に収まっていれば安全と見られます。

この考え方を参考にして、借入金の限度額を試算することができます。

B. 借入金の返済方法

借入金の返済期間は20年程度、返済方法は、賃貸事業の開始時から月次ベースの元利均等返済(元利均等月賦償還)とするのが標準的であるが、事業収支の計算上は年1回とすることが多いです。返済方法としては次のものが挙げられます。

a. 元利均等返済

借入期間中の毎回の返済額を一定とする方法です。返済額の内訳である元本額と利息額は毎回異なり、当初は利息部分の占める割合が大きいが、徐々に利息部分が減り元本部分が増えます。

b. 元金均等返済

借入期間中の毎回の返済元本を一定とする方法です。元利金利等に比べて当初は元本部分の返済負担が大きいが、元本が減るに連れて金利負担が小さくなるので、利息の累計負担額は元利均等より少ないです。

c. 元金逓増返済

借入期間中の毎回の返済元本を一定割合で徐々に増やす方法です。

C. 借入金の金利

金利水準は様々な要因によって変動するので、事業の安定化のためには長期の固定金利による借入が適しています。一般的に、短期に比べて長期の金利は高く、また変動金利に比べて固定は高いです。なお、資金計画において仮定する利率としては、過去5年~10年程度の長期金利の平均値を使用する場合と、数年ごとに徐々に金利を上げる段階金利を採用する場合とがあります。

D. 公的融資

政府が設立した特殊法人で取扱う融資や、地方公共団体が民間金融機関や信用保証協会と協力して行う制度融資を、総称して公的融資と呼んでおり、利用可能な制度があるか否かを検討します。次のような場合が融資対象として、考えられています。

① 新規の事業分野に進出したい。

② 新規事業を開業したい。

③ 複数の企業による共同事業を行いたい。

④ 商店街を活性化したい。

(6) 信託勘定による調達

A. 土地信託とは何か

土地信託とは、いわゆる「形式的な所有権の移転」であり、通常は信託銀行から受託者としてこの事業執行を直接担当するので、土地所有者は、自ら事業資金の調達や事業の賃貸運営を行う必要はありません。土地信託の定義と仕組みは次のとおりです。

a. 土地信託の定義

土地信託の場合、信託の対象となる財産権は土地の所有権又は賃借権(借地権)であり、この権利を有する者(委託者=土地所有者)が、信託銀行(受託者)にその財産権(信託財産・土地の所有権あるいは借地権)の名義や管理・処分権を帰属させ、一定の目的(信託目的)に従って受益者(委託者又は委託者の指定する第三者)のために管理・運用・開発・処分等の行為をさせる法律関係です。

b. 土地信託の仕組み

土地を信託して、この土地に建物を建て、管理・運用させる典型的なケースを取り上げて、土地信託の仕組みと手続きを説明します。

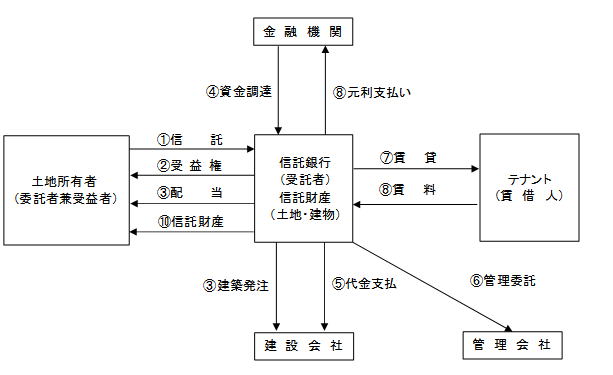

管理型土地信託の仕組み

① 土地所有者(委託者兼受託者)は、信託銀行(受託者)と信託契約を締結して土地の名義を信託銀行に移転し所有権移転登記及び信託登記を行い、

② 信託受益権を取得する。この受益権は信託財産から生み出される収益(果実)を収受すると共に、信託終了時に信託財産(元本)の返還を受ける権利であり、相続の対象となる財産権である。

③ 受託者は、建設会社に建築工事を発注し、④ 金融機関から借入により資金を調達し、 ⑤工事代金を支払う。建物は当初の信託財産である土地と一体となって、一つの信託財産となる。金融機関に対する借入債務も信託財産に帰属する。

⑥ 受託者は、完成した不動産の管理を管理会社に委託すると共に、⑦ 建物をテナント(賃借人)に賃貸して、⑧ 賃料を収受し、この中から、借入金の元利金やその他賃貸事業の必要経費を支払い、受託者が受取る信託報酬を差し引いて、⑨ 配当として受益者に交付する。配当は実績配当である。また受託者は委託者に対する忠実義務を負うため、信託財産から信託契約で決められた信託報酬以外の利益を得ることは禁じられている。

⑩ 信託終了時には、土地・建物等の信託財産は受益者に現状有姿のまま返還され、土地・建物の所有者移転登記(信託銀行→受益者)及び信託登記の抹消を行う。

B. 信託勘定による調達

以上の仕組みにより、所要資金は信託財産である土地(信託勘定の資産に計上され、信託銀行の他の信託財産・勘定とは分別管理される)を裏付けとして、信託銀行が借入れなどのより調達することとなります。登録免許税や不動産取得税などの軽減措置があります。