不動産コンサルティング

不動産コンサルティングの実務について

第7章 不動産投資分析 7-3

(3) 借入金によるレバレッジ効果

投資を行う場合、借入金を導入することによって自己資金部分の利回りを上昇させ、あるいは利回りを一定とした場合は、投資額を大きくすることができます。これが借入れによるレバレッジ効果です。次の(その1)と(その2)は、レバレッジ効果を利回りの面、投資額の面から見た資産モデルです。

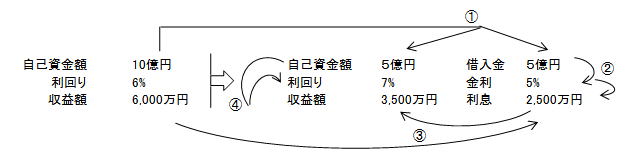

レバレッジ効果(その1)

10億円の投資で6,000万円の収益が上がれば、利回りは6%。

このうち5億円を5%の金利の借入金で調達すると、支払利息2,500万円。6,000万円から2,500万円を差し引いた3,500万円が自己資金分5億円に対する収益額に当たります。

この利回りは7%となります。結果として、利回り6%が7%に上昇しました。これがレバレッジ効果です。

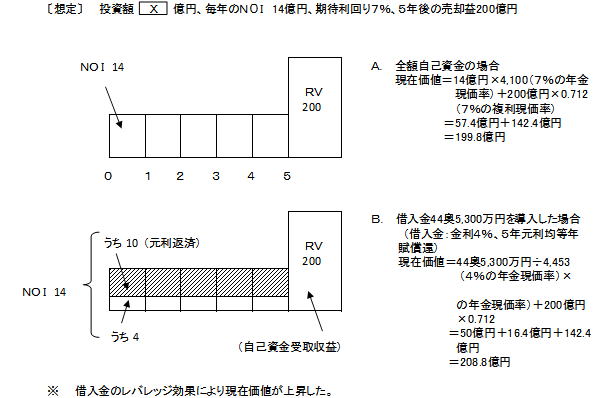

レバレッジ効果(その2)

(その1)では、10億円の投資額のうち、5億円(金利6%)を借入金により調達することで、投下した自己資金の利回りが6%から7%に上昇しました(ここでは簡便化のためDCF法は使っていない)。投資家としては、借入金導入で余資となった5億円を他への投資に振り向けることで、投資活動の拡大とリスク分散が図れるメリットも生じます。

(その2)は、期待利回り7%の投資を前提とした場合に、全額を自己資金とすると、199.8億円までしか投入できないのに、50億円の借入金(金利4%)を導入すると、投資可能額が208.8億円まで拡大できます(このうち自己資金部分は158.8億円に圧縮)ことを示しています(DCF法による計算)。

このようにバレッジ効果が生じるのは、投資の期待利回りより借入金の金利が低いことに起因します。利率差が小さければ効果は薄くなります。

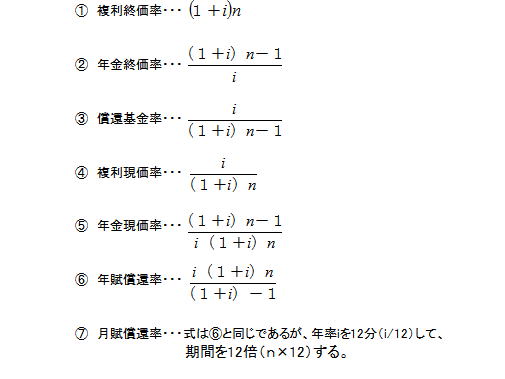

① 複利終価率

100円を5%で40年複利運営すると704円になる。

② 年金終価率

毎年5%で運用することを前提として、毎年100円ずつ積み立てていくと、40年で12,079円になる。

③ 償還基金率

毎年5%運用することを前提として、40年後1,000円にするには、毎年8円ずつ積み立てればよい。

④ 複利現価率

毎年5%運用することを前提として、40年後1,000円にするには、142円が必要。

⑤ 年金現価率

40年間毎年100円受取れる年金を一時金で受取ると1,716円となる。

⑥ 年賦償還率

1,000円を40年間で5%借りると、毎年元利合計で58円返せばよい。

⑦ 月賦償還率

1,000円を40年間5%で借りると、毎月元利合計で4円80銭返せばよい。